万科拿到救命钱,累计到账300亿

过去一年,万科始终处在高度紧绷的状态里

过去一年,万科始终处在高度紧绷的状态里。

2025年,万科完成了332.1亿元的公开债务偿付。

其中,来自深铁集团的稳定的、持续的“救命钱”,是至关重要的一部分。据证券时报统计,2025年全年,深铁集团累计向万科提供借款超过了300亿元。

换句话说,过去一年万科能够持续完成公开市场偿债,背后很大程度上依赖于深铁持续“输血”。

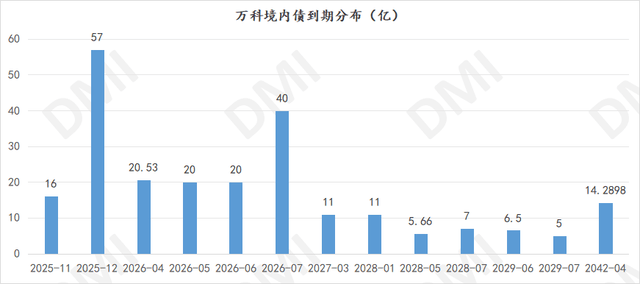

步入2026年,万科的债务危机并未解除,仅4月到7月集中到期的公开债就达到了112.7亿元。年报分析师会议上,万科管理层公开承认“兑付压力突出”。

关键时刻,深铁又出手了。

万科再获25亿输血,累计到账超300亿

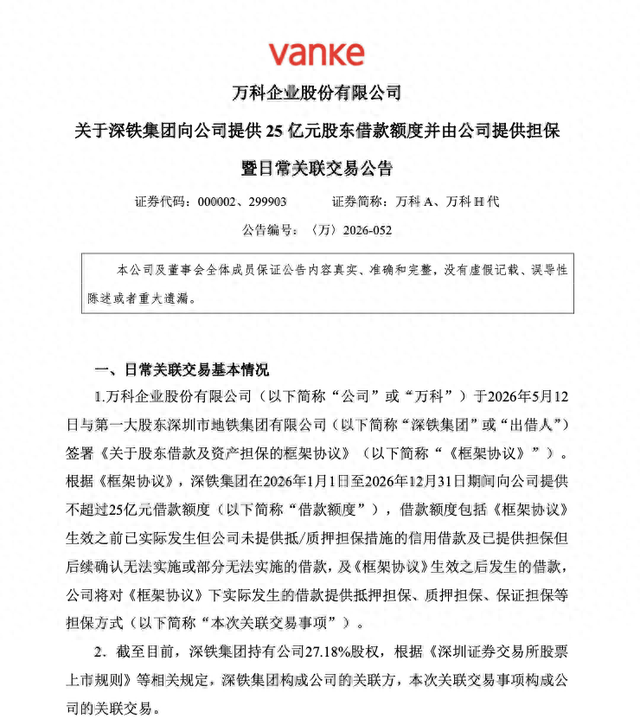

近日,万科发布公告称,第一大股东深圳市地铁集团有限公司再次向公司提供不超过25亿元借款额度。截至公告披露时,这笔额度下已经实际发生借款约23.59亿元。

图源:万科

与此同时,双方还就此前220亿元股东借款签署了补充协议,对担保物范围、抵质押安排等内容进行了调整。

一个值得关注的细节是,旧协议条款被大幅放宽了。

原220亿框架协议里约定,借款本金余额与经营性房地产、股票等担保物评估价值的抵质押率区间为60%到70%,与非上市公司股权质押的比率为50%到60%。

但这次补充协议直接把这个范围拉宽到了60%至100%和50%至100%。担保物范围也跟着扩大,除了原有的房地产、固定资产、存货,还把合伙份额、票据、存单、债权、应收账款、项目未来可得收益权等一股脑塞了进去。

抵质押率放宽,担保物范围扩大,说白了就是两个意思:一是深铁在制度上给了万科更灵活的空间,让那些不那么优质的资产也能用来做担保;二是在某种程度上也透露出万科优质资产储备偏紧的现实。

对于万科来说,同一资产反复质押,可见优质增信资产已经捉襟见肘。

当然,这已经不是深铁第一次向万科提供资金。

自2025年2月,第一笔28亿的股东借款放出去后,深铁分别又在2月下旬再提供42亿、4月再提供33亿、5月再提供15.52亿…2025年全年,深铁对万科的直接资金支持,超过了300亿元。

进入2026年,输血并未停止。1月,深铁向万科提供不超过23.6亿元借款;5月,再次向其提供不超过25亿元借款额度。

图源:DMI查债通

节奏之密、资金之广,几乎成了万科财务运转中的常规补给线。

这些钱的用途也非常直接,就是帮万科还债,也可以说维持公开市场信用。

值得一提的是,对于房地产企业来说,目前最怕的并非利润亏损,而是公开债违约。因为一旦公开市场债券出现实质性违约,后续融资渠道可能迅速冻结,金融机构风险偏好也会明显下降,随后进一步影响项目开发、供应商合作以及购房者信心,最终形成恶性循环。

此前不少房企,就是这样一步步陷入了困境。

因此,信用维护,也成了万科当前最核心的问题之一。过去几个月,万科一直在推进债券展期,试图尽可能地避免信用链断裂。

深铁的输血,还能撑多久?

给万科掏了那么多钱,深铁自己过得好不好?答案是,也不轻松。

深铁本身属于深圳国资体系核心企业之一,承担深圳绝大部分轨道交通建设和运营任务。

不过过去多年,深铁的核心盈利逻辑都不只是“运营地铁”,真正赚钱的是“轨道+地产”,很多城市轨交集团也是类似的模式。

但后来房地产行业经历调整后,局面也就变了:一边万科亟需深铁支持,另一边深铁本身,也处于承压状态。

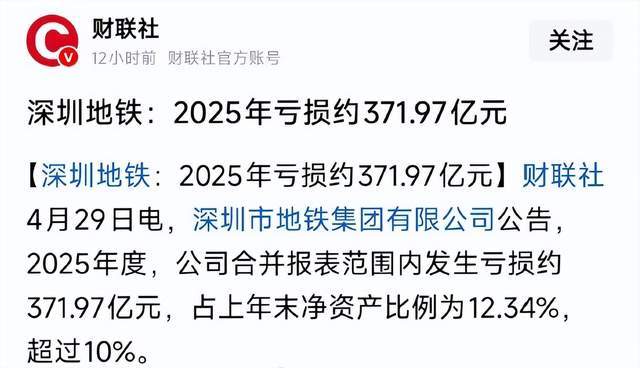

4月29日,深铁发布公告,2025年度,集团实现收入212.2亿元,其中,地铁、铁路运营及管理设计收入占比64.03%。公司合并报表范围内发生亏损371.97亿元,占上年末净资产比例为12.34%,超过10%。

根据公告,产生的亏损的原因主要为公司联营企业万科企业股份有限公司2025年度业绩亏损,公司对万科股份的长期股权投资确认投资亏损,并计提投资减值损失所致。

简单说,一定程度上被万科给“拖累”了。

图源:财联社

于是,市场开始讨论:深铁到底还能支撑万科多久?这个问题,目前可能没有标准答案,但有一点可以确定,深铁不会轻易放手。

原因很简单,现在深铁和万科已经深度绑定。

根据深铁4月29日发布的公告,截至2025年12月31日,深铁集团持有万科A股股份3,242,810,791股,占万科股份总数的27.18%,为公司的第一大股东。

那么,如果万科信用出现问题,那么深铁本身的资产价值、投资收益乃至部分金融安排,也都会受到影响。

因此,深铁持续支持万科,本质上也是在保护自己。

当然,这并不意味着万科已经“高枕无忧”,因为深铁的钱,也不是无限的。

从这次新增担保范围就能看出,现在的融资支持,已经越来越强调资产安全。以前可能更多是信用借款,现在则越来越像“抵押融资”,这说明即便是大股东支持,也开始更加注重风险控制。

可以想象,深铁输血极限的时刻终有一天会到来。

短期内,深铁给的钱确实解了燃眉之急,但说到底这是借来的时间,不是解决问题的终极方案,这道题如何解,还看万科自身。

万科的枷锁

过去很多年,万科长期位于头部房企阵营,业务布局极广,涉及住宅开发、物业管理、商业、长租公寓、物流仓储等多个板块。

巅峰时期的万科,几乎踩中了所有主流赛道。

2019年,万科合同销售金额为 6308.4亿元,同比增长3.9%。在21个城市的销售额位列当地第一,在12个城市排名第二。

图源:第一财经

2020年,万科再次迎来高光时刻,全年合同销售金额7041.5亿元,同比增长11.6%,单月销售额突破千亿。

即便在行业已经开始承压的2021年,万科全年合同销售金额仍然有6278亿元。那时候,不少人认为:万科破万亿,只是时间问题。

在开发主业之外,万科的多元业务也拿出了不小的体量。

以物业管理板块万物云为例,2020到2024年,营收从181.45亿元爬到了362.24亿元,连续五年保持增长。

除此之外,长租公寓品牌泊寓从2017年就开始疯狂扩张,三年间累计开业量从3万间飙到11.06万间,复合增速高达92%。截至2023年底,泊寓运营管理超23万间长租公寓,连续多年稳居集中式长租公寓规模第一,出租率连续四年维持在95%以上。

可以说,万科一度是房地产行业的风向标,甚至可以用它来翻译整个市场的温度。

但2022年之后,故事开始转向。

2022年,万科开发主业率先失速,销售金额断崖式收缩——2023年3761亿、2024年2460.2亿,几乎回到了九年前的水平。

与此同时,各板块之间的落差也开始逐渐显现:

曾经作为压舱石的住宅开发成了最大的拖累项。

而万物云、泊寓、万纬物流这些当年被寄望于构建完整生态的多元业务,虽然保持相对稳健,却始终没有发育到足以对冲主业下滑的程度。

市场高涨时,业务多处开花被赋予“提前布局”、“战略升级”的想象空间。

但当住宅销售从7041亿的峰值掉到两千多亿,多元业务的体量对比就露出了底色:

万物云2024年全年营收362亿,也就是开发主业巅峰期一个季度的销售回款量级;泊寓2023年营收34.6亿,还不及高峰期某个城市公司一年的销售额;万纬物流2023年度整体营收41.8亿,体量同样有限。

多元板块的现金流难以反哺主业,主业又因为流动性紧张无法继续为多元板块输血,过去引以为傲的战略纵深,反而成了一个被质押和出售的资产清单。

于是,养猪公司要卖,停车场要卖,总部地块也要卖——从多元扩张到全线收缩,万科用了不到三年的时间。